『簿記』とは?基本的な仕組みや決算書作成までの流れ、資格取得のメリットを解説します

企業経営における簿記とは、商品の売上や備品の購入など経済活動を記録し、1年ごとに報告書としてまとめる技能のことです。日々記録する帳簿や定期的に作成する報告書は、会社の資産や経営の状況を正確に把握し、適切に経営判断を行うための重要なツールです。今後、企業経営にかかわりたいと考えている受験生であれば、簿記の知識は必要不可欠です。そこで、簿記の基礎知識から決算書を作成する流れ、簿記資格を取得するメリットや簿記を生かせる仕事について、麗澤大学経営学部の倍和博先生に解説してもらいました。ここでは、簿記の意味や目的、決算書に関する基本情報について紹介します。

簿記とは

簿記とは、企業で起こる日々の経営活動を記録・計算・整理して財政状態を明らかにし、その時点の経営成績を示す技能のことです。経営活動を帳簿に記録することを「記帳」といいます。

参考「簿記とは」(日本商工会議所・各地商工会議所)

簿記の目的は決算書を作成すること

簿記の目的は、事業単位ごとに決算書を作成することにより、会社の経営成績と財政状態を正確に把握することです。

決算とは、一会計期間における会社の経営成績および期末の財政状態を確認する作業のことです。そして、決算書は会社の経営成績と期末の財政状態を確認できるように作成される書類を指します。

参考「『決算書』って、何ですか?」(中小企業庁)

決算書の中でも重要な「財務三表」

決算書には、主に「貸借対照表」「損益計算書」「キャッシュフロー計算書」「株主資本等変動計算書」「個別注記表」という5つの書類があります。なかでも、貸借対照表、損益計算書、キャッシュフロー計算書の3つは「財務三表」と呼ばれ、特に重視される書類です。

貸借対照表

貸借対照表は「B/S(Balance Sheet)」と呼ばれ、ある時点の企業の資産・負債・純資産を示す表のことを指します。つまり、決算時の残高を可視化し、会社の財務状況を把握するものだといえます。

貸借対照表は右に資金の調達方法、左にその資金によって得た財産を示し、左右を均衡状態に保つように管理します。そのため、財産をもとに資金調達された負債・純資産の合計と、会社が持つ資産の合計は、同じ金額になります。

|

借方 |

貸方 |

||||||

|

資金の運用 |

・営業活動に不可欠 ・換金性が高い |

流動資産 |

当座資産 |

負債 |

流動負債 |

・他人資本 ・将来返済義務あり |

資金の調達 |

|

棚卸資産 |

固定負債 |

||||||

|

その他の流動資産 |

純資産 |

資本金 |

・自己資本 ・将来返済義務なし |

||||

|

・営業活動と関係薄 ・換金性も低い |

固定資産 |

有形 |

資本 準備金 |

||||

|

無形 固定資産 |

利益 準備金 |

||||||

|

投資その他の資産 |

利益 準備金 |

||||||

損益計算書

損益計算書は「P/L(Profit and Loss Statement)」と呼ばれています。当該事業年度の収益から費用を差し引き、利益を把握するための書類です。損益計算書を読み解くと、利益や損失の要因を分析することができます。

|

I |

|

売上高 |

××× |

|

II |

|

売上原価 |

|

|

|

1. |

期首棚卸高 |

××× |

|

|

2. |

当期商品仕入高 |

××× |

|

|

|

合計 |

××× |

|

|

3. |

期末棚卸高 |

|

|

|

|

売上総利益 |

××× |

|

III |

|

販売費および一般管理費 |

|

|

|

1. |

給料 |

××× |

|

|

2. |

福利厚生費 |

××× |

|

|

3. |

減価償却費 |

××× |

|

|

|

営業利益 |

××× |

|

IV |

|

営業外収益 |

××× |

|

V |

|

営業外費用 |

××× |

|

|

|

経常利益 |

××× |

|

VI |

|

特別収益 |

××× |

|

VII |

|

特別損失 |

××× |

|

|

|

当期純利益 |

××× |

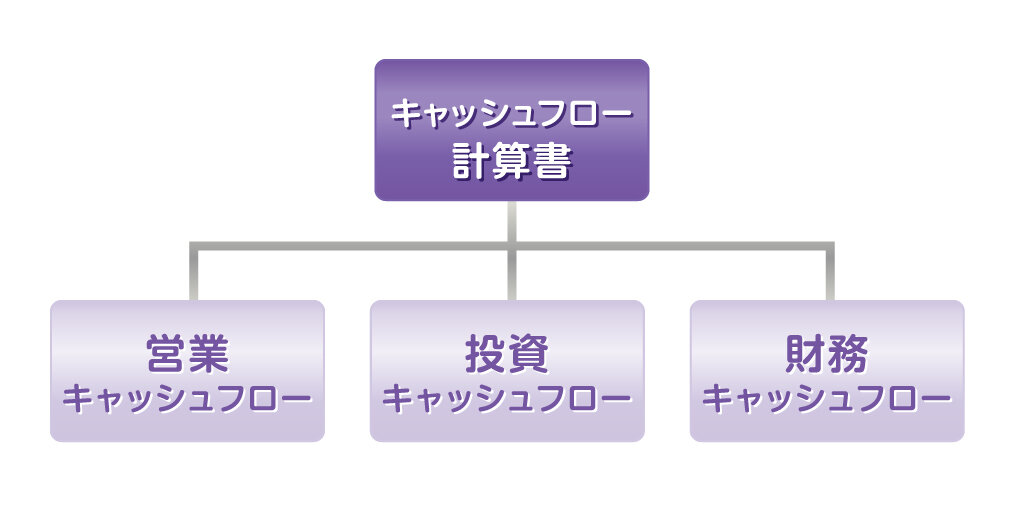

キャッシュフロー計算書

キャッシュフロー計算書は「C/F(Cash Flow Statement)」と表されます。当該事業年度の現金の流れを営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つの区分で表す書類のことを指します。

営業キャッシュフロー

本業の営業活動による手元の現金の増減を表します。

投資キャッシュフロー

固定資産の売却、剰余金の運用など、投資活動による現金の増減を表します。

財務キャッシュフロー

金融機関などからの資金調達や返済をはじめとした、営業活動や投資活動をキープするための現金の増減を表します。

簿記の種類

簿記は単式簿記と複式簿記の2種類があり、企業会計は複式簿記を用いるのが基本です。複式簿記は単式簿記に比べて仕組みとルールが複雑であるため、日々の記帳や定期的な決算書の作成には専門知識を必要とします。

参考「財務書類作成にあたっての基礎知識」P1・3(総務省)

単式簿記とは

単式簿記とは、経済取引の記帳を現金の収入・支出として一面的に行う簿記の手法のことです。つまり、1つの取引において1つの記録を行います。「お金をいくら使ったのか」「いくら増えたのか」という事実に焦点を当てて記録するため、お金の流れを単純に把握できます。一般的には、小規模な個人事業や家庭の家計簿で使用されています。

■記帳例

|

日付 |

収入 |

支出 |

摘要 |

|

3/10 |

30,000 |

|

売上 |

|

3/15 |

|

10,000 |

仕入れ |

|

3/20 |

|

1,000 |

交通費 |

複式簿記とは

複式簿記とは、経済取引の記帳を借方(左側)と貸方(右側)に分けて二面的に行う簿記の手法のことです。例えば、事務所の家賃20万円を銀行口座から支払った取引は、以下のように記帳します。

■記帳例

|

借方 |

貸方 |

||

|

地代家賃 |

200,000 |

預金 |

200,000 |

複式簿記の記帳は現金取引だけでなく、すべての取引を仕訳して記録・集計します。資産および負債の増減などを含めて二重に記録するため、会社の経営状況を正確に把握できます。「いま会社が黒字なのか赤字なのか」お金の流れを詳細に仕訳し、すべての取引を記録・集計する簿記手法なので専門知識が必要です。

そのため、一般的には株式会社などの企業会計で使用されています。なお仕訳とは、それぞれの取引内容に適切な勘定科目を割り振り、借方と貸方に分けて記帳する作業のことです。

単式簿記と複式簿記のメリットとデメリット

次の表は、単式簿記と複式簿記のメリット・デメリットをまとめたものです。単式簿記は記帳方法がシンプルな分、経営・財務の状況を詳細に分析できません。複式簿記は専門知識が必要ですが、会社のお金の流れに関して記録した帳簿や財務諸表から正確に読み取ることができます。

|

項目 |

単式簿記 |

複式簿記 |

|

メリット |

・簡単に収支を記録できる ・会計に対する高度な知識が不要 |

・財務諸表(※)を作成できる ・お金の流れを正確に把握できる |

|

デメリット |

・経営・財務状況を把握しにくい ・財務諸表(※)に必要な勘定項目に関する分析が詳しくできない |

・専門的な簿記知識が求められる ・仕訳に手間と時間がかかる |

※財務諸表とは「資産」「負債」「純資産」「収益」「費用」という5つの主要な勘定項目に沿って作成する貸借対照表や損益計算書のこと

複式簿記の仕訳の考え方

複式簿記で行う借方と貸方に記帳する取引内容は、「資産・負債・純資産・収益・費用」の5つのグループに大別されます。それぞれ概要と、該当する勘定科目の例は次のとおりです。

|

グループ |

概要 |

勘定科目の例 |

|

資産 |

企業が所有する財産や将来的に収益をもたらすと予想されるもの |

現金、商品、売掛金、前渡金、土地、借地権、創立費など |

|

負債 |

一般的に支払い義務や返済義務のあるもの |

支払手形、買掛金、短期借入金、長期借入金、退職給付引当金など |

|

純資産 |

株主からの出資金や事業を通じて得た利益の蓄積など、原則として返済義務のない資産 |

資本金、資本剰余金、利益剰余金、自己株式、新株予約権など |

|

収益 |

利益を獲得するために要した経費のこと |

売上、受取利息、受取配当金、雑収入、固定資産売却益など |

|

費用 |

商品の売買やサービスの提供などで企業が獲得したもの |

仕入、給料、地代家賃、支払利息、手形売却損など |

例えば、年度末の資産・負債・純資産の残高は次のように「貸借対照表」に記載されます。

|

資産の部 |

負債の部 |

||

|

流動資産 |

流動負債 |

||

|

現金 |

××× |

支払手形 |

××× |

|

当座預金 |

××× |

買掛金 |

××× |

|

受取手形 |

××× |

短期借入金 |

××× |

|

売掛金 |

××× |

固定負債 |

|

|

売買目的有価証券 |

××× |

長期借入金 |

××× |

|

商品(棚卸資産) |

××× |

|

|

|

固定資産 |

|||

|

有形固定資産 |

純資産(資本)の部 |

||

|

建物 |

××× |

株主資本 |

|

|

備品 |

××× |

資本金 |

××× |

|

車両運搬具 |

××× |

資本剰余金 |

××× |

|

無形固定資産 |

利益剰余金 |

××× |

|

|

のれん※ |

××× |

自己株式(減算) |

××× |

|

投資その他の資産 |

評価・換算差額等 |

××× |

|

|

投資有価証券 |

××× |

新株予約権 |

××× |

|

繰延資産 |

|

||

|

社債発行費 |

××× |

||

また、収益と費用を集計した結果は財務三表の中の「損益計算書」にまとめられます。

※参考「財務書類作成にあたっての基礎知識」P6・7(総務省)

資産

資産は現金や預金のほか、土地や建物、機械や自動車、ソフトウエア、未回収の売掛金(売上代金)などを指します。このうち、現預金や売掛金など換金性の高い資産を流動資産、土地や建物など換金しにくい資産を固定資産といいます。仕訳においては、資産が増加した場合は借方、資産が減少した場合は貸方に記します。

負債

負債は、将来的に返済や支払いの義務を負う資金のことを指します。例えば、銀行からの借入金や未払の仕入れ代金(買掛金)などです。1年以内に支払い期限を迎える負債を流動負債、支払い期限まで1年以上ある負債を固定負債といいます。仕訳においては、負債が増加した場合は貸方、負債が減少した場合は借方に記載します。

純資産

負債に対して、原則として返済義務のない資金が純資産です。「自己資本」ともいいます。株主からの出資金や事業を通じて得た利益の蓄積などが純資産の一例です。仕訳においては、純資産が増加した場合は貸方、減少した場合は借方に書き入れます。

収益

商品の売買やサービスの提供などで企業が獲得したものが収益です。売上をはじめ、利息の受け取りや土地・建物を売却して得た利益が収益の一例です。仕訳においては、収益が発生(増加)して計上する場合は貸方に記載します。

費用

費用は、会社が利益を上げるために費やしたお金です。仕入れや給料、家賃のほか、借入金の利息なども費用に含みます。仕訳においては、費用が発生(増加)して計上する際は借方に記載します。

複式簿記を用いた決算書を作成するまでの流れ

簿記のゴールは決算書の作成です。その作成には、大きく4つの手順が必要になります。

手順1.取引を勘定項目に振り分ける

まず、「商品を現金で売り上げた」「事務所の家賃を銀行口座から支払った」など、すべての取引に適切な勘定科目を割り振って日々仕訳します。そして、仕訳帳の貸方と借方にそれぞれ時系列で記録します。

手順2.勘定科目ごとの帳簿に転記する

仕訳帳に記録した取引を、勘定科目ごとの帳簿(総勘定元帳)に転記します。仕訳帳が会社の取引を時系列で把握できる帳簿であるのに対し、総勘定元帳は勘定科目ごとの取引内容や残高を把握できる帳簿です。

手順3.決算整理して仕訳する

決算整理とは、事業年度をまたぐ取引を当該年度分と来年度分に区別する作業です。例えば、1年分前払いのサービス料金などを今期分と来期分に整理するほか、商品在庫の棚卸しなどを行います。決算整理後のデータをもとに各勘定科目の決算残高を確定し、試算表を作成して記帳の整合性がとれているかを確認します。

手順4.賃貸対照表と損益計算書に分けて決算書を作成する

試算表で問題が見つからなければ、貸借対照表と損益計算書をはじめとした決算書を作成します。決算書に記載された勘定科目や数値からは、企業の収益性や安定性など多くの情報を読み取ることが可能です。過去数年分の決算書を調査・データ分析すると、経営判断に役立つ情報が得られます。

簿記資格は3種類ある

簿記資格は、主に日商簿記検定試験、簿記能力検定試験、簿記実務検定試験の3種類があります。

資格1.日商簿記検定試験

日本商工会議所が主催する「日商簿記」と呼ばれる簿記検定のことで、簿記資格といえば日商簿記検定試験を指すことが一般的です。特徴は3種の中で社会人受検生が多い点です。一般的には、2級以上が就職や実務に役立つレベルといわれています。

資格2.簿記能力検定

簿記能力検定は「全経簿記」といわれ、全国経理教育協会が主催しています。一般的には、経理・会計の専門学生向けの検定といわれています。検定試験は上級、1級~3級、基礎簿記会計の5段階です。ルビ付きで留学生でも受検しやすい基礎簿記会計から税理士試験の一部科目の受験資格を得られる上級まで、難易度が細かく設定されています。

資格3.簿記実務検定試験

簿記実務検定試験は主催が全国商業高等学校協会であることから、商業高校の生徒が多く受検します。試験も商業高校の教科書に沿った問題が出題される傾向があります。大学生や社会人が就職・キャリアアップを目的に受検するというよりは、高校生が大学の推薦入試など進学を有利にするために受検する検定試験といえます。

簿記資格を取得するメリット

簿記資格の取得は、実務以外にもメリットがあります。それは就職にプラスに働くことや、別の資格取得に役立つこと、キャリアのステップアップにつながることです。

税理士試験の受験資格が得られる

日商簿記検定1級または全経簿記検定の上級に合格すると、税理士試験の税法に属する科目の受験資格を得られます。受検の際には、合格証明書が必要になるため、必ず保管しましょう。

参考:「税理士試験受験資格の概要」(国税庁)

就職や転職に役立つ

就職や転職で、会社のお金を管理する経理や管理職を目指す方は、簿記資格があると採用試験の際に有利になるでしょう。なぜなら、簿記の資格は日々の記帳や決算書の作成に貢献できるためです。

企業の会計処理業務ができる

会社の資金や予算を正確に管理するには、簿記の知識が欠かせません。企業会計では複式簿記が採用されており、日々の記帳や決算書の作成には専門知識が必要です。会社の財務状況やリスクの把握、分析を行うレベルで実務をこなすには、日商簿記2級以上の取得をおすすめします。

簿記の資格を生かせる仕事

日本では、9割が中小企業です。多くが家族経営の零細企業だったり従業員数の少ない企業だったりするのが現状です。会計に関しては大企業のような分業制ではなく、個人が複数の実務をこなす中の1つとして扱われているような状況のため、簿記について高い専門知識を持っていない場合もあります。

そのため、上級の簿記資格保有者はさまざまなポジションで貴重な存在です。

参考「事業承継とは」(中小企業庁)

経理職

経理職は、会社の取引や資金を管理する職種です。日々の入出金のチェックをはじめ、税金の管理や決算業務などを担当します。大企業の経理部門では、分業制の傾向が見られますが、多くの中小企業や零細企業ではお金の管理全般を任される場合も多々あります。

そのため、経営判断にかかわるような重要な役割を担うこともあります。そういう意味では、中小企業の経理職は責任とともにやりがいを感じられる仕事です。

税理士、公認会計士

税理士あるいは公認会計士を目指す場合には、簿記の専門知識が不可欠です。例えば、会社が納める税金は簿記の知識がなければ正しく計算できませんし、財務諸表の監査も簿記の深い知識がなければ実施できません。そのため、税理士試験や公認会計士試験では、簿記や財務諸表に関する知識を問われる科目が設定されています。

営業職

営業職は顧客が抱える課題を解決するために、自社のさまざまな商品を提案する職種です。顧客が課題解決するには予算が必要なため、財務状況を把握することが重要になります。そこで、簿記の資格を持っていれば節税や収益性の向上につながるような提案も可能です。顧客にとって経済的なメリットをもたらすことができる営業担当は信頼も得やすいでしょう。

麗澤大学経営学部で簿記を学ぶ理由

経営学部では、4専攻すべての学生は必ず簿記を学習します。なぜなら、簿記は企業の経営状況を把握するために必要不可欠なスキルの1つだからです。売上やそれを上げるために費やしたお金、最終的な利益を日々記録し、常に正確な財務状況を把握しなければ適切な経営判断を下すことができません。

経営にたずさわるポジションの人材は、帳簿や財務諸表から過去と現在の経営状況を理解し、未来を見つめて上手に舵取りをする必要があります。そのためには、簿記の知識が必須といえます。

しかし、簿記を理解できる人材が不足しているのが現状で、現役の経営者からもそのような声を聞きます。そうした社会的なニーズも踏まえて、本学部では簿記の知識を身につけ、専門職を問わず、企業経営にかかわることができる人材を育成しています。

経営学部生に簿記を通して習得してほしいスキル

簿記を通じて身につけてもらいたいのは、計数感覚です。計数感覚をひと言で表すと、人や会社のさまざまな行動を数字と結びつけて推定する力です。メジャーリーガーの大谷翔平選手を例に取り上げてみます。

「大谷選手は、ロサンゼルス・ドジャースと10年間で推定1,000億円の契約を結び、話題になりました。これを計数感覚で見ていくと、大谷選手がお金を受け取る金額は約676億円です。なぜなら、年々物価は上昇するからです。例えば、物価が毎年4%上昇すると、その分お金の価値も下がっていきます。つまり、10年後の1,000億円の価値は、現在でいう約676億円になってしまいます。このように将来の金額を現在の価値に割り引いて考えることも、1つの計数感覚です」

計数感覚が身につくと、ニュースの見方が変わります。1つ経済的な見方で仮説が立てられるとそこに派生するデータや数値に対してさらに仮説を立てたくなり、ますます知識の幅が広がります。そうして学生の間に家計管理や投資判断ができるようになっていきます。

つまり、身のまわりのさまざまな事柄を簿記の窓を通じて見つめることができれば、社会に入って自分の置かれたポジションで経営視点を持って業務を遂行することが可能になります。

【麗澤大学 経営学部・倍和博先生】

職名:教授

学部/学科:経営学部経営学科

専門分野:会計学

研究テーマ:会計手法によるCSR活動定量化モデルの設計・構築、ESG・代替的評価手法を用いた財務情報と非財務情報との統合情報の生成などを対象とする財務報告プロセスの研究

※プロフィール参考

https://www.reitaku-u.ac.jp/about/teachers/businessadministration/1777201/

SNSでこの記事をシェア

人気記事

公式 SNS

麗澤大学の最新情報をお届けします。

麗澤大学の最新情報をお届けします。